Pinjaman koperasi ialah kemudahan kredit atau pinjaman peribadi yang ditawarkan oleh koperasi yang mempunyai lesen dan didaftar bawah Suruhanjaya Koperasi Malaysia (SKM).

Pinjaman jenis ini cuma ditawarkan kepada kakitangan koperasi yang bekerja sebagai kakitangan kerajaan, badan berkanun, syarikat-syarikat swasta yang mempunyai potongan Biro Perkhidmatan Angkasa (BPA) serta syarikat berkaitan kerajaan (GLC). Operasi serta pentadbiran pinjaman ini adalah tertakluk di bawah Akta Koperasi 1993.

Pinjaman ini ditawarkan oleh pihak koperasi seperti Kowamas, Ukhwah, Kosimpanan, Kobeta atau yayasan seperti Yayasan RCE, Yayasan Perkasa, Yayasan Ihsan Rakyat dan banyak lagi. Koperasi yang menyediakan kemudahan kredit ini menggunakan dana koperasi mereka atau dana yang dipinjam. Disebabkan dana sendiri adalah terhad, pembiayaan yang konsisten dan berterusan daripada institusi kewangan adalah diperlukan.

Bank-bank Yang Menawarkan Pinjaman Koperasi

Beberapa bank komersial seperti Public Bank, RHB Bank dan Bank Rakyat bekerjasama dengan syarikat-syarikat tempatan dengan membolehkan mereka menawarkan pinjaman koperasi ini.

Institusi dan bank-bank lain yang juga mempunyai pinjaman koperasi untuk dimohon adalah termasuk AEON Credit Service dan Malaysian Building Society Berhad (MBSB). Institusi-institusi ini menawarkan kemudahan kredit bukan sahaja kepada kakitangan awam, malah terbuka kepada pekerja swasta.

Pinjaman koperasi mempunyai banyak persamaan seperti pinjaman bank, namun begitu terdapat perbezaan yang signifikan dari beberapa aspek. Dari segi bayaran balik, pinjaman koperasi memotong secara automatik daripada gaji peminjam.

Pemotongan gaji untuk bayar balik pembiayaan ini akan diuruskan oleh Jabatan Akauntan Negara atau Angkatan Koperasi Kebangsaan Malaysia Berhad (Biro ANGKASA).

Tempoh pinjaman juga amat panjang iaitu sehingga 10 tahun, di mana ia merupakan tempoh maksimum yang dibenarkan oleh Bank Negara Malaysia. Had maksimum pembiayaan pula adalah tinggi iaitu antara RM200,000 hingga RM250,000.

Oleh kerana pembayaran balik pinjaman ini adalah dibuat dengan melalui potongan gaji, maka risiko bagi institusi dalam gagal untuk mengutip balik dana pinjaman mereka adalah sangat rendah. Hal ini menjadikan kriteria kelulusan bagi pinjaman ini adalah lebih mudah.

Pemohon yang disenarai-hitam(blacklisted) oleh bank kerana rekod Sistem Kredit Tip-Off (CTOS) atau Sistem Maklumat Rujukan Kredit Pusat (CCRIS) yang tidak memuaskan masih layak memohon pinjaman koperasi dan mendapat kelulusan.

Sesetengah koperasi juga tidak mementingkan komitmen luar peminjam seperti hutang kad kredit, pinjaman kereta atau pinjaman peribadi yang lain.

Syarat Kelayakan

Antara syarat kelayakan permohonan ialah pemohon perlu menjadi anggota kepada koperasi terlibat sekurang-kurangnya selama enam bulan dan telah menyempurnakan bayaran yuran bulanan untuk tempoh tersebut.

Jika seseorang itu cuma kerja kurang daripada 6 bulan dan ingin memohon pinjaman koperasi, beliau diminta perlu memiliki modal yuran minimum iaitu RM180.00 (RM30.00 x 6 bulan). Selain itu, kelayakan maksimum peminjam tertakluk kepada amaun ansuran bulanan yang tidak melebihi enam puluh peratus (60%) daripada gaji hakiki bulanan peminjam.

Kadar faedah yang biasanya lebih rendah dari bank komersial juga menjadi aspek penting yang menarik minat peminjam. Jumlah bayaran keluar (payout) pula ialah antara 70% hingga 98% bergantung kepada pihak koperasi. Hal ini meningkatkan peratusan bayaran tunai bersih yang diterima.

Kadar faedah yang rendah ini juga menjadikan pinjaman koperasi sebagai satu alternatif yang baik berbanding pinjaman bank yang mengenakan kadar faedah lebih tinggi serta payout yang rendah.

Dengan peningkatan bilangan koperasi yang menawarkan kemudahan kredit seperti ini, para peminjam mempunyai banyak pilihan yang baik. Pemberian kemudahan kredit dapat meningkatkan taraf kewangan bukan sahaja koperasi, malah anggota atau pelanggannya yang juga pemilik koperasi itu sendiri. Perkhidmatan pinjaman yang dijalankan menjanjikan pulangan yang menguntungkan kedua-dua pihak.

Tawaran Pinjaman Peribadi Koperasi Untuk Anda

Pinjaman Koperasi merupakan satu pinjaman peribadi yang ditawarkan khas untuk semua kakitangan kerajaan. Pembiayaan ini secara amnya ditawarkan oleh pihak yayasan atau koperasi. Terdapat juga bank yang tawarkan pinjaman jenis ini sepert Yayasan Bank Rakyat.

Tawaran dari Pinjaman Koperasi Malaysia

Tawaran istimewa ini kepada sesiapa yang memerlukan kemudahan kewangan dan wang tunai dalam tempoh terdekat, khususnya kepada kakitangan Kerajaan dan Badan Berkanun. Kini ada promosi pinjaman peribadi daripada koperasi terpilih untuk menyelesaikan keperluan kewangan segera. Kemudahan pinjaman tunai dari RM5,000 sehingga RM150,000 tanpa penjamin dengan tempoh bayaran maksima selama 15 tahun.

Secara ringkasnya maklumat mengenai kemudahan pinjaman yang ditawarkan adalah:

- Pinjaman melibatkan koperasi terpilih yang berdaftar dengan ANGKASA. Pembayaran balik pinjaman hanya melalui pemotongan gaji biro ANGKASA.

- Contoh Koperasi ialah yang terpilih :

> Koperasi Wawasan Pekerja Pekerja Berhad (KOWAJA)

> Koperasi Wawasan Malaysia Berhad (KOWAMAS)

> Koperasi Pembangunan Usahawan Nasional Berhad (PUNB)

> Koperasi Pertanian Perusahaan Kemajuan Berhad (AID)

> Koperasi Pendidikan Usahawan Berhad (KEKAL)

> MBSB - Terhad untuk kakitangan kerajaan, badan berkanun dan syarikat swasta yang ada pemotongan Biro ANGKASA. Tiada bayaran balik cara lain seperti pemotongan gaji majikan atau pemotongan dari akaun (Standing Instruction);

- Segala urusan permohonan akan diuruskan oleh agen khas kepada pinjaman koperasi. Pemohon akan berurusan dengan agen dan setelah semua permohonan lengkap, agen akan kemukakan permohonan kepada pihak koperasi untuk diproses;

- Sah dan mengikuti semua peraturan dan aspek perundangan;

- Dokumen yang diperlukan semasa mengemukakan permohonan :

> Salinan Kad Pengenalan

> Salinan slip gaji terkini

> Salinan bil utiliti semasa seperti bil air atau api

Secara ringkasnya proses pinjaman ini bermula bila pemohon yang berminat akan menghubungi agen, kemudian agen akan menilai kelayakan pemohon, jika layak dan memenuhi semua syarat-syarat, pemohon perlu membekalkan dokumen yang diperlukan kepada agen (slip gaji dan bil api,air) untuk diproses oleh pihak koperasi.

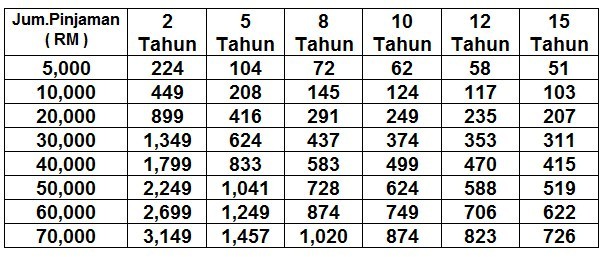

Jadual contoh pembayaran balik pinjaman:

Kepada yang berminat sila Whatsapp atau SMS jumlah gaji dan jumlah pemotongan untuk mengetahui pinjaman maksimum yang layak diperolehi. Untuk keterangan dan maklumat lanjut sila hubungi agen koperasi: ADI – 012 2279242

Nota: Maklumat yang disiarkan adalah berdasarkan situasi semasa sahaja dan mungkin berubah dari masa ke semasa. Untuk pengesahan dan kemaskini terkini sila hubungi pemberi pinjaman yang berkenaan.

Selain daripada itu, jika anda memerlukan pinjaman peribadi, boleh juga anda semak tentang pinjaman peribadi MBSB dan dapatkan maklumat yang selanjutnya untuk mengetahui sama ada pinjaman ini adalah apa yang anda sedang cari dan juga tahu syarat-syarat yang perlu dipenuhi untuk mendapatkan kelulusan permohonan.