Entry hari ini agak panjang dan topiknya berkisar tentang checklist apakah duit-duit keuntungan yang boleh kita claim balik selain selain beza harga jualan (-) baki pinjaman.

Untuk memudahkan pengiraan, ini adalah kiraan kasar keuntungan (aku tak masukkan kos masa beli rumah dan kos-kos lain sebab akan menyebabkan kiraan menjadi lebih complicated).

Contohnya:

- Harga Jualan = RM 500,000

- Agent Fees = RM 10,000

- Legal Fees masa jualan = RM 1,200

- Baki Pinjaman = RM 370,000

A) Untung Penjualan Hartanah:

Sudah semestinya sebahagian besar duit yang kita dapat ialah RM 500,000 – RM 10,000 – RM 1,200 – RM 370,000 = RM 118,800

Untuk first time home buyer, mungkin juga yang anda tidak tahu atau tak perasan yang kita boleh juga claim duit-duit berikut (b onwards). Korang tidak perlu mengikut atau fahami kesemuanya kerana apa yang ditulis adalah pengalaman penulis sendiri dan mungkin ada bahagian yang tidak relevan dengan jualan rumah anda semua.

B) Duit lebihan MRTA bagi mereka yang mengambil MRTA

Katalah kita ambil MRTA selama 30 tahun untuk cover pinjaman perumahan tu dan premium adalah sebanyak 18k. Tapi dalam masa 5 tahun kita dah jual rumah tu. Jadi kita ada extra 25 tahun coverage untuk kita claim balik MRTA kita tu. Cara pengiraan yang tepat aku pun tak berapa pasti tapi berdasarnya pengalaman sendiri, premium 1-2 tahun yang pertama tu banyak juga dia tolak. Tapi at least berdasarkan contoh di atas, kita boleh dapat 10k.

Bilakah kita boleh start claim?

Selalunya selepas FULL disbursement saya terus contact syarikat MRTA untuk claim balik duit ni. Document yang diperlukan adalah surat yang menyatakan loan dah fully disburse dan akaun kita telah ditutup. Berdasarkan pengalaman aku jual rumah awal tahun ini, selepas 2-3 minggu dah boleh dapat cheque. Masa tu happy jugalah sebab dapat cheque lebih kurang 14k.

C) Duit lebihan daripada Pinjaman Perumahan

Dalam kebanyakkan kes, lepas settle everything dan bank pembeli pun dah fully disburse the money, SELALUNYA ada lebihan duit dalam pinjaman perumahan kita.

Sebabnya bank ni pun pandai juga, dia akan ambil buffer 3 bulan atau lebih (misc charges kalau ada). Ada seorang kawan baik ni kena, bank ambik 8 bulan ke depan amountnya sebab dia jual rumah apartment leasehold.

Contohnya penyata baki hutang adalah seperti berikut (contoh 3 bulan baki pinjaman):

- Kalau bayar bulan May – Baki Pinjaman RM370,000

- Kalau bayar bulan June – Baki Pinjaman RM372,000

- Kalau bayar bulan July – Baki Pinjaman RM374,000

Perlu diingat, penjual kena terus membayar installment selagi bank pembeli tak bayar penuh baki pinjaman.

Apa yang selalu aku buat?

Dalam semua kes, aku tak payah buat apa-apa sebab bank akan call untuk collect the cheque and terus bank in ke akaun kita. Tapi kalau lepas 1-2 bulan takde berita tu, trylah call bank tanya status.

D) Duit lebihan RGPT (Cukai Keuntungan Harta Tanah) – if applicable

Kalau nak kira in details bagaimana proses dan pengiraan RGPT ni memang kena buat satu entry khas. InsyaAllah aku akan tulis satu hari nanti. Tapi proses ringkasnya lebih kurang macam di bawah.

Masa kita jual rumah, LHDN akan mintak siap-siap 2% daripada harga jualan. Jadi berdasarkan jualan 500k, LHDN akan mintak siap-siap 10k paling lewat 2 bulan selepas tarikh SPA. Bijak tak LHDN ni?

Dalam case aku semuanya aku akan dapat refund, sebab lebih bayar dan prosesnya selalu memang lembab. Tapi kalau dalam kes kita yang kena bayar, dan-dan tu jugak nak payment!

Apa yang selalu aku buat?

- Aku akan pastikan lawyer submit payment to LHDN paling lewat 2 bulan daripada tarikh SPA.

- Dapatkan tarikh penerimaan LHDN bersama-sama resit number daripada lawyer.

- Kalau kita rasa akan dapat refund, mulalah call LHDN kalau takde progress selepas 3 bulan daripada tarikh (b) di atas.

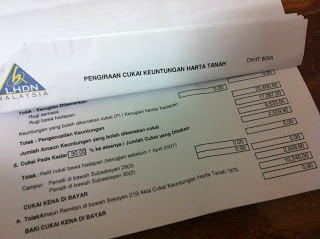

- Lepas tu kita akan dapat penyata CKHT605A (tengok gambar di bawah ni yang baru aku dapat 3 minggu lepas).

- Berdasarkan statement di atas, aku akan dapat refund sebanyak RM7680.10 (10.2k – 2.5k – sape nak bagi kan duit sebanyak ini). Biasanya selepas 1 atau 2 bulan dapat statement ni, duit akan dikreditkan terus ke akaun kita.

E) Duit lebihan Cukai Tanah & Cukai Taksiran (*CT2)

Sebelum bank boleh fully disburse, selalunya lawyer akan minta kita settlekan Cukai Tanah & Cukai Taksiran untuk tahun semasa.

Apa yang selalu aku buat?

1) Aku akan tengok amount dan tarikh selesainya penjualan rumah tu.

2) Sebagai contoh, aku bayar lebih kurang 1k setiap tahun untuk *CT2 rumah aku.

3) Kalau tarikh (1) di atas adalah bulan March dan amount yang aku bayar ialah 1k.

4) Aku akan minta lawyer claim balik 700 (April onwards sebab bayaran tu sepatutnya dijelaskan oleh pembeli. Tapi lawyer yang pandai & established memang tak perlu kita bagitau, mereka memang professional dan tahu nak mintak balik duit ni. Cuma lawyer yang blur2 dan takde experience yang menyebabkan semua proses menjadi lembab.

5) Tapi kalau RM50 je amountnya kira halalkan jelah.

F) Duit deposit api air

Kalau boleh simpanlah resit cagaran api air tu. Kalau hilang nanti kena isi borang kat SYABAS/TNB mengatakan resit hilang. Biasanya aku dapat dalam RM450 untuk refund duit cagaran api air ni. Duit tu bukan terus dapat, biasanya akan ambil masa sebulan jugalah untuk dia bank in ke akaun kita.

Apa yang selalu aku buat?

1) Aku akan terus settlekan benda ni bila dan dapat full settlement daripada lawyer.

G) Duit Maintenance Fees – For Apartment/ Condo

Kawan aku kena bayar 8 bulan in advance duit maintenance masa jual kondo dia. Banyak jugalah amount dia, kalau sebulan 200, 8 bulan dah 1600.

Lepas 4 bulan proses jualan selesai dan dia dapat balik duit prorate 800 daripada lawyer.

H) Kes jual rumah lebih daripada harga pasaran

Sebenarnya ada beberapa soalan berkenaan markup harga SPA ikut harga pasaran ni. InsyaAllah satu masa nanti aku akan tulis mengenainya daripada seller’s perspective.

Sebagai penjual, anda ada hak untuk tidak bersetuju especially kalau rumah anda itu hot dan tiada masalah untuk dapatkan pembeli. Dalam kes ini peranan lawyer memang sangat penting. Sebagai penjual make it clear to agent/lawyer what you want.

Dalam kes aku, aku siap-siap mention kat lawyer, semua cost incurred based on this arrangement mestilah ditanggung oleh pembeli. Contohnya RGPT, pembeli yang kena bayar lebihan RGPT. Satu lagi legal fees kalau ada extra, pembeli yang kena bayar.

Satu lagi ada kes pembeli tak nak bayar 10% sebab dia nak knock-off dengan mark-up SPA. Penjual hanya akan dapat semua duitnya lepas dah settle everything. Ada pro & cons dengan cara ini. Saya akan tulis mengenainya satu hari nanti sebab rasanya dah panjang sangat untuk entry kali ini.

I) LAD

Mengikut clause biasa proses jualan adalah 3 + 1 months. Kalau lebih daripada itu penjual berhak forfeit duit deposit. Aku bukanlah zalim sangat sebab sepanjang proses penjualan rumah-rumah aku, hanya sekali aku claim late charges berjumlah 5k daripada pembeli. To be frank kebanyakkan proses jualan rumah2 ini memang lebih 4 bulan.

Itupun setelah pembeli sengaja melewat-lewatkan proses pembelian dan suka-suka tukar bank ikut kepala dia. Berdasarkan kronologi of event, aku catatkan semua dan bagi kat lawyer untuk verified dan claim LAD.

Masa nilah buyer akan call minta waive but profesionalisme mengatasi segalanya. Dapat jugak duit LAD tu. Kat sini juga saya nasihatkan pelabur hartanah try not be “a very good friend” with your buyer. Kalau ada masalah macam ni the it’s really hard to say NO.

J) Sewa semasa dalam proses belian

Ada satu kes atas permintaan pembeli dan belas ihsan, aku ada menyewakan rumah yang masih dalam proses belian kepada pembeli. Memang ada risiko tapi aku pejamkan mata sahaja sebab pembeli merayu-rayu sebab kena halau daripada rumah yang dia tinggal sekarang.

Aku akan pastikan dia bayar sewa sebelum aku serahkan kunci kepadanya.

Sewa yang aku kenakan adalah RM1k sebulan iaitu 80% daripada rate semasa.

Kalau Semua Celik Hartanah, Apa Terjadi?

Pernah tak anda terfikir, kalau semua orang didunia ini seperti anda? Contohnya jika semua orang dalam dunia ini seperti saya, mungkin kedai nasik kandar dan restoran makanan arablah yang menjadi paling laris dalam dunia ini.

Haha, itu cuma contoh, kalau saya seorang yang suka berhutang dengan kad kredit maka tentulah bank yang menawarkan kad kredit paling banyak buat untung.

Jadi, katakanlah semua orang dalam dunia ini celik dengan ilmu pelaburan hartanah, apakah yang akan terjadi. Saya tak punyai jawapan yang pasti sebaliknya sekadar nak timbulkan persoalan dan tanggapan peribadi.

Kalau Semua Celik Hartanah:

Adakah harga rumah akan naik?

Kalau semua pakat nak beli rumah, tentulah permintaan lebih tinggi dari penawaran, jadi tak mustahil yang orang yang menawarkan berani nak letakkan harga yang tinggi sebab mereka tahu ramai yang sanggup beli

Adakah harga rumah akan kekal berkaitan?

Another perspective, pembeli rumah akan sentiasa aware akan developer yang meletakkan harga tinggi dan tak sesuai dengan lokasi, jadi rumah-rumah ini tidak akan terjual. Jadi pemaju akan lebih berhati hati dalam meletakkan hanya yang munasabah.

Adakah kereta mewah tak laku?

Beli rumah, bukan beli kereta, kalau nak beli kereta pun beli yang murah sahaja, itulah perspektive pelabur hartanah. Jadi kereta mewah kurang dipandang kerana lebih mahal ia, lebih tinggi tanggungannya.

Adakah kereta mewah Semakin laris?

Keuntungan menerusi hartanah memang banyak jika betul caranya, kalau jenis flipping type boleh untung 150k untuk 1 rumah, kena 2 kali flip dah boleh buat beli F30.

Adakah bank buat duit banyak dan interest lagi tinggi?

Balik kepada permintaan, ada yang sanggup mengambil kadar faedah yang lebih tinggi yang ditawarkan oleh bank untuk membeli hartanah itu.

Adakah kad kredit tak laku?

Kad kredit cuma dipakai atau kemudahan yg ditawarkan dan tidak sekali-kali digunakan untuk shoping tak tentu hala sebab nak kumpul dana untuk beli rumah, jadi bank tak akan boleh buat duit dengan kredit card.

Secara realiti memang benda ni takkan berlaku, setiap individu memang berbeza dan inilah yang mencorak dunia yang kita semua diami ini. Apa yang penting adalah kita perlu jaga dan rancang masa depan kita sendiri, kitalah penentu hidup kita dan siapa kita nak jadi.

Nak banyak duit dengan bekerja keras tapi tak ada life, atau nak kerja simple tapi banyak masa untuk baca manga dan tonton anime, nak terima rasuah dah merasa hidup senang atau nak jadi mangsa jualan murah oleh supermarket yang kesudahannya muflis disebabkan kad kredit.

Jadi apa kata anda, apa yg akan terjadi kalau semua orang celik hartanah?

kalau semua orang celik hartanah pun, tahap ilmunya masih berbeza. kesanggupan mengambil risiko juga berbeza.

Itu sebabnya pada keadaan ini, ada guru hartanah berhenti membeli dan menjual hampir separuh hartanah yang dia ada. berdiam diri menunggu masa terbaik seterusnya.

Tapi ada juga guru hartanah yang masih rancak membeli dan membeli.

**Kalau ada pembaca yang tak bersetuju atau ada input lain yang saya overlooked bolehlah komen juga kat bawah**

Baca juga: Tip-tip Yang Berguna Untuk Usahawan Kecil