Dalam landskap kewangan Malaysia yang semakin dinamik, keperluan untuk memiliki akses kepada wang simpanan dengan segera adalah satu realiti yang tidak boleh dinafikan. Kita sering kali berdepan dengan situasi di mana perancangan kewangan yang ketat bertembung dengan keperluan mendesak. Oleh itu, langkah yang diambil oleh Kumpulan Wang Simpanan Pekerja (KWSP) untuk memperkenalkan struktur akaun baharu adalah satu perkembangan yang amat dialu-alukan. Ia bukan sekadar perubahan prosedur, tetapi satu anjakan paradigma dalam cara kita memandang simpanan persaraan.

Perubahan ini dirancang dengan teliti untuk memastikan bahawa setiap pencarum tidak hanya menabung untuk masa depan yang jauh, tetapi juga mampu menangani cabaran masa kini. Dengan adanya penstrukturan semula ini, KWSP cuba menyeimbangkan antara matlamat jangka panjang dan keperluan semasa. Ini adalah satu pendekatan yang lebih “manusiawi” terhadap tabungan, mengakui bahawa kehidupan penuh dengan kejutan, dan kita perlu bersedia untuk menghadapinya tanpa perlu merosakkan simpanan persaraan utama kita.

Apa Itu KWSP Akaun Fleksibel?

Secara mudahnya, KWSP Akaun Fleksibel atau yang juga dikenali sebagai Akaun 3, adalah satu komponen baharu dalam struktur simpanan KWSP yang membolehkan pencarum mengeluarkan wang simpanan mereka pada bila-bila masa. Berbeza dengan akaun-akaun lain yang mempunyai syarat pengeluaran yang ketat, akaun ini direka bentuk khusus untuk memberikan likuiditi atau kecairan kepada pencarum. Ia berfungsi seperti “dompet digital” atau tabungan kecemasan di dalam ekosistem KWSP anda.

Konsep asasnya adalah untuk memberikan kuasa kepada pencarum. Anda mungkin bertanya-tanya, mengapakah ini penting? Jawapannya terletak pada ketenangan fikiran. Apabila anda tahu bahawa sebahagian daripada wang simpanan anda boleh diakses dengan mudah, ia mengurangkan tekanan kewangan. Ia adalah satu mekanisme keselamatan yang membolehkan anda menguruskan aliran tunai peribadi dengan lebih berkesan tanpa perlu menunggu sehingga umur persaraan untuk melihat hasil titik peluh anda.

Matlamat Utama Penubuhan Akaun 3

Penubuhan KWSP Akaun Fleksibel bukanlah satu langkah yang dibuat secara rawak. Ia didorong oleh data dan maklum balas daripada rakyat Malaysia sendiri. Matlamat utamanya adalah untuk meningkatkan kecairan simpanan ahli. Ramai di antara kita memerlukan akses kepada wang tunai untuk keperluan harian, membayar hutang, atau menangani kecemasan perubatan. Sebelum ini, proses pengeluaran yang rumit sering kali menjadi penghalang.

Selain itu, ia bertujuan untuk mengurangkan pergantungan kepada pinjaman berisiko tinggi. Apabila individu terdesak memerlukan wang, mereka mungkin terjerumus dengan pemberi pinjaman tidak berlesen atau “along”. Dengan adanya akaun ini, KWSP berharap dapat menjadi “pemberi pinjaman” terakhir yang selamat bagi ahlinya, di mana mereka menggunakan wang mereka sendiri. Ini secara tidak langsung dapat meningkatkan tahap kesihatan kewangan masyarakat secara keseluruhannya.

Perbezaan Ketara Antara Akaun 1, 2 dan 3

Untuk memahami nilai KWSP Akaun Fleksibel, kita perlu melihat perbezaannya dengan akaun lain. Struktur baharu ini membahagikan simpanan kepada tiga bahagian utama, dan setiap satunya mempunyai fungsi yang unik.

| Ciri-Ciri | Akaun 1 (Persaraan) | Akaun 2 (Kesihatan & Pendidikan) | Akaun 3 (Fleksibel) |

|---|---|---|---|

| Tujuan Utama | Simpanan jangka panjang untuk hari tua. | Simpanan untuk tujuan spesifik (rumah, pendidikan, haji). | Pengeluaran bebas untuk apa sahaja keperluan. |

| Syarat Pengeluaran | Sangat ketat (hanya umur 55/60 tahun). | Sederhana (perlu dokumen sokongan). | Sangat mudah (atas permintaan sendiri). |

| Peratusan Caruman | 75% daripada caruman bulanan. | 15% daripada caruman bulanan. | 10% daripada caruman bulanan. |

Perbezaan utama di sini adalah “fleksibiliti”. Akaun 1 adalah untuk memastikan anda tidak miskin di hari tua. Akaun 2 adalah untuk aset dan pembangunan diri. Manakala KWSP Akaun Fleksibel adalah untuk kegunaan semasa. Ia adalah keseimbangan yang cantik antara disiplin menabung dan kebebasan berbelanja.

Cara Pengagihan Caruman Masuk Ke Akaun 3

Bagaimana wang masuk ke dalam akaun ini? Ia adalah proses automatik. Bagi setiap caruman bulanan yang dibuat oleh majikan dan pekerja, KWSP akan secara automatik mengasingkan 10% daripada jumlah tersebut ke dalam KWSP Akaun Fleksibel. Anda tidak perlu berbuat apa-apa untuk memindahkan wang ini setiap bulan.

Contohnya, jika gaji anda RM3,000 dan caruman KWSP adalah 11% (RM330), maka RM33 akan masuk ke Akaun 3, manakala bakinya diagihkan ke Akaun 1 dan Akaun 2 mengikut nisbah baharu. Namun, jika anda mempunyai baki simpanan sedia ada sebelum tarikh pelaksanaan, KWSP juga akan melakukan pengagihan semula ke atas baki tersebut (kecuali baki Akaun 1 yang tidak akan dikurangkan). Ini bermakna, serta-merta selepas pelaksanaan, anda mungkin akan melihat satu jumlah wang yang sudah tersedia di dalam Akaun 3 anda.

Kelebihan Utama Memiliki KWSP Akaun Fleksibel

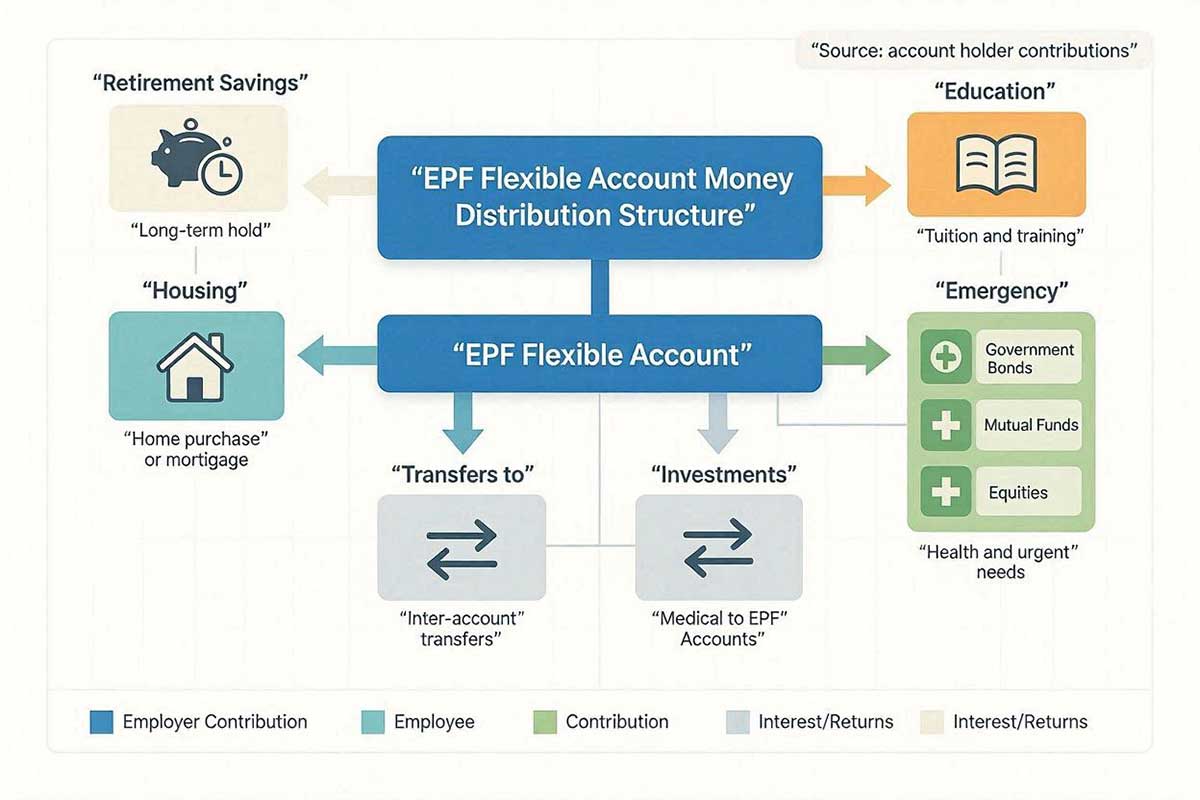

Terdapat banyak kelebihan yang boleh diperolehi dengan adanya akaun baharu ini. Yang paling ketara ialah kemudahan akses. Kita hidup dalam dunia yang serba pantas, dan keperluan wang tunai tidak boleh ditunggu. Dengan KWSP Akaun Fleksibel, proses pengeluaran boleh dibuat secara dalam talian, dan wang akan dikreditkan ke akaun bank anda dengan cepat.

Kelebihan lain adalah pengurusan hutang. Ramai orang muda menggunakan simpanan ini untuk menyelesaikan hutang PTPTN atau kad kredit yang mempunyai kadar faedah tinggi. Dengan membayar hutang lebih awal, mereka sebenarnya menjimatkan lebih banyak wang dalam jangka masa panjang. Selain itu, ia juga boleh digunakan untuk modal kecil perniagaan atau membaiki kenderaan yang rosak, yang mana ia adalah aset penting untuk mencari rezeki.

Kebebasan Kewangan Di Hujung Jari

Bayangkan anda boleh mengawal sebahagian daripada simpanan persaraan anda hanya dengan menggunakan telefon pintar. Itulah yang ditawarkan oleh KWSP Akaun Fleksibel. Melalui aplikasi i-Akaun, anda boleh memohon pengeluaran pada bila-bila masa, di mana sahaja. Tiada lagi perlu beratur panjang di kaunter KWSP atau menghantar borang fizikal yang memakan masa.

Kebebasan ini memberikan satu rasa “kelegaan” psikologi. Ia mengurangkan rasa takut akan ketidaktentuan masa depan. Walaupun kita berharap tidak perlu menggunakannya, mengetahui bahawa dana itu tersedia memberikan satu “bantal keselamatan” yang kukuh. Ia adalah satu bentuk kawalan kendiri ke atas kewangan peribadi yang sebelum ini tidak pernah wujud dalam sejarah KWSP.

Adakah Dividen Dikira Untuk Akaun 3?

Satu soalan yang sering ditanya ialah mengenai pulangan pelaburan. Adakah wang dalam KWSP Akaun Fleksibel akan mendapat dividen? Jawapannya adalah ya. Walaupun akaun ini membolehkan pengeluaran bila-bila masa, wang yang tersimpan di dalamnya masih akan dilaburkan oleh KWSP dan akan menerima dividen tahunan.

Walau bagaimanapun, adalah penting untuk diingat bahawa kadar dividen mungkin berbeza sedikit bergantung kepada prestasi pelaburan, tetapi secara amnya, ia mengikuti kadar dividen yang diumumkan oleh KWSP. Ini bermakna, wang anda tidak “mati” atau “tidur” sahaja. Ia masih bekerja untuk anda, walaupun anda mempunyai pilihan untuk mengeluarkannya. Ini adalah satu kelebihan berbanding menyimpan wang tunai di rumah yang tidak memberikan sebarang pulangan.

Siapa Yang Layak Membuka Akaun Ini?

Kelayakan untuk memiliki KWSP Akaun Fleksibel adalah sangat inklusif. Secara asasnya, semua ahli KWSP yang sedang mencarum adalah layak. Ini termasuklah pekerja sektor swasta, dan juga pencarum sukarela seperti suri rumah atau pekerja gig yang mendaftar dengan KWSP.

Bagi pencarum baru yang baru sahaja mendaftarkan diri, akaun ini akan dibuka secara automatik. Tidak ada had umur minimum atau maksimum untuk memiliki akaun ini, selagi anda adalah ahli KWSP yang sah. Malah, pencarum yang telah berumur 55 tahun ke atas juga akan menikmati struktur akaun baharu ini, membolehkan mereka menguruskan wang persaraan mereka dengan lebih fleksibel mengikut keperluan semasa.

Langkah-Langkah Mengaktifkan Akaun Fleksibel

Bagi sesetengah pencarum, akaun ini mungkin perlu diaktifkan atau didaftarkan terlebih dahulu, terutamanya jika anda belum mengemas kini maklumat anda. Proses ini direka untuk menjadi mudah dan mesra pengguna. Anda tidak perlu menjadi pakar teknologi untuk melakukannya.

Langkah pertama adalah memastikan anda mempunyai akaun i-Akaun. Jika belum, anda perlu mendaftar. Selepas itu, log masuk ke dalam sistem. Biasanya, notis atau pautan untuk mengaktifkan KWSP Akaun Fleksibel akan dipaparkan di papan pemuka (dashboard) utama. Ikuti arahan di skrin, dan pengesahan akan dilakukan menggunakan kata laluan sekali guna (OTP) yang dihantar ke telefon bimbit anda.

Melalui Aplikasi i-Akaun KWSP

Aplikasi i-Akaun adalah kunci kepada pengurusan KWSP Akaun Fleksibel. Ia adalah platform digital yang selamat dan cekap. Melalui aplikasi ini, anda bukan sahaja boleh mengaktifkan akaun, tetapi juga memantau baki, melihat sejarah caruman, dan membuat pengeluaran.

Antara muka aplikasi ini telah ditambah baik untuk membolehkan navigasi yang lebih lancar. Butang untuk pengeluaran Akaun 3 diletakkan di tempat yang strategik supaya mudah dicapai. Ini mengurangkan geseran (friction) dalam proses mendapatkan wang. Bagi mereka yang tidak mahir menggunakan telefon pintar, kaunter KWSP masih dibuka untuk bantuan, tetapi galakan kuat diberikan kepada penggunaan digital untuk menjimatkan masa dan tenaga.

Proses Pengesahan Identiti Digital

Keselamatan adalah keutamaan. Oleh kerana KWSP Akaun Fleksibel melibatkan akses kepada wang tunai, KWSP telah melaksanakan langkah keselamatan yang ketat. Pengesahan identiti digital menggunakan teknologi biometrik atau pengesahan dua faktor (2FA) adalah wajib.

Apabila anda membuat pengeluaran, anda mungkin diminta untuk mengimbas wajah (face recognition) atau menggunakan cap jari. Ini adalah untuk memastikan bahawa hanya anda sahaja yang boleh mengakses akaun anda. Langkah ini penting untuk mencegah penipuan dan kecurian identiti. Walaupun ia menambah satu langkah dalam proses, ia adalah demi perlindungan wang simpanan anda daripada tangan yang tidak sepatutnya.

Tarikh Penting Pelaksanaan Akaun 3

Adalah penting untuk anda peka dengan garis masa pelaksanaan. Struktur pembahagian akaun baharu ini, termasuk KWSP Akaun Fleksibel, telah bermula pada 11 Mei 2024. Ini bermakna, sebarang caruman yang dibuat selepas tarikh ini akan diagihkan mengikut nisbah baharu (75-15-10).

Bagi simpanan sedia ada, pengagihan semula telah dilakukan secara automatik oleh sistem KWSP. Jika anda menyemak baki anda selepas tarikh ini, anda akan melihat perincian baki mengikut Akaun 1, 2, dan 3. Mengetahui tarikh ini membantu anda merancang kewangan anda dengan lebih baik, terutamanya jika anda menjangkakan keperluan wang tunai dalam masa terdekat.

Bagaimana Ia Mengubah Tabiat Menabung Rakyat?

Kehadiran KWSP Akaun Fleksibel dijangka akan mengubah psikologi penabung Malaysia. Selama ini, KWSP dilihat sebagai “kubur” wang—susah masuk, lagi susah nak keluar. Dengan adanya elemen fleksibiliti ini, ia mungkin menggalakkan lebih ramai orang, terutamanya golongan muda dan pekerja gig, untuk mencarum dengan lebih rajin.

Apabila orang ramai tahu bahawa wang mereka tidak “terkunci” sepenuhnya, mereka lebih cenderung untuk menyimpan. Ia menjadikan tabungan KWSP lebih relevan dengan gaya hidup semasa. Namun, cabarannya adalah mendidik masyarakat supaya tidak terlalu bergantung kepada akaun ini untuk perbelanjaan mewah, sebaliknya menggunakannya sebagai alat pengurusan aliran tunai yang bijak.

Menguruskan Kecemasan Tanpa Menghutang

Salah satu kegunaan terbaik KWSP Akaun Fleksibel adalah sebagai dana kecemasan. Kehidupan ini penuh dengan kejutan yang tidak diundang—kereta rosak, penyakit mendadak, atau kehilangan pekerjaan. Dalam situasi begini, wang tunai adalah raja.

Sebelum ini, ramai yang terpaksa meminjam daripada rakan, keluarga, atau institusi kewangan. Kini, anda boleh “meminjam” daripada diri sendiri. Ini mengelakkan anda daripada terjerat dalam kitaran hutang. Ia memberikan anda ruang untuk bernafas dan menyelesaikan masalah tanpa tekanan tambahan daripada pemberi hutang. Ia adalah satu bentuk “insurans” kewangan yang sangat praktikal.

Peranan Akaun Fleksibel Dalam Ekonomi Digital

Dalam era ekonomi digital, kecairan aset adalah sangat penting. KWSP Akaun Fleksibel menyelaraskan institusi persaraan dengan trend semasa. Ia membolehkan peralihan wang yang pantas ke dalam sistem perbankan digital anda.

Ini bermakna anda boleh menggunakan wang tersebut serta-merta untuk pembayaran dalam talian, pelaburan digital lain, atau perbelanjaan harian menggunakan kad debit. Ia menjadikan simpanan persaraan anda lebih “cair” dan boleh digunakan dalam ekosistem ekonomi moden. Ini adalah satu langkah progresif yang mengiktiraf perubahan cara kita berurus niaga pada hari ini.

Strategi Penggunaan Wang Dalam Akaun 3

Walaupun ia dipanggil “Fleksibel”, bukan bermakna ia patut digunakan tanpa strategi. Nasihat terbaik adalah dengan menggunakan KWSP Akaun Fleksibel untuk perkara yang memberi nilai atau menyelesaikan masalah, bukan untuk menambah masalah.

Gunakan wang ini untuk:

- Membayar hutang berfaedah tinggi (kad kredit).

- Membaiki aset yang menjana pendapatan (kereta, laptop).

- Keperluan asas semasa hilang pendapatan.

- Pendidikan atau kemahiran baru untuk naik taraf kerjaya.

Elakkan daripada menggunakannya untuk percutian mewah atau barang keperluan yang boleh ditangguhkan. Ingat, wang ini adalah sebahagian daripada masa depan anda juga.

Elakkan Pembelian Impulsif Dengan Akaun Ini

Satu risiko dengan KWSP Akaun Fleksibel adalah sifatnya yang terlalu mudah diakses. Kajian menunjukkan bahawa apabila wang mudah didapati, kecenderungan untuk berbelanja secara impulsif juga meningkat. Oleh itu, disiplin diri adalah kunci utama.

Anda perlu mempunyai “pagar” mental sendiri. Tetapkan had pengeluaran bulanan untuk diri sendiri. Contohnya, walaupun anda boleh mengeluarkan RM5,000, tetapkan had pada RM500 sahaja sebulan kecuali dalam keadaan darurat. Dengan cara ini, anda menikmati fleksibiliti tanpa mengorbankan simpanan persaraan anda secara drastik.

Hubungan Akaun 3 Dengan Persaraan Sebenar

Ada yang bimbang, adakah KWSP Akaun Fleksibel akan mengurangkan jumlah persaraan kita nanti? Ya, secara teknikalnya, jika anda mengeluarkan wang dari Akaun 3, jumlah simpanan akhir anda akan berkurang. Namun, Akaun 1 dan Akaun 2 masih utuh dan tidak boleh disentuh.

Akaun 3 hanyalah “hujung” daripada simpanan anda. Ia adalah bahagian kecil (10%) yang dikorbankan untuk kecairan. Bahagian terbesar (75% dalam Akaun 1) masih dikunci rapat untuk memastikan anda mempunyai wang yang mencukupi apabila bersara nanti. Jadi, persaraan anda masih terjamin, cuma anda mempunyai sedikit “poket” tambahan untuk kegunaan semasa.

Kekeliruan Umum Tentang Pengeluaran Wang

Terdapat beberapa mitos yang perlu diluruskan. Ada yang menyangka bahawa wang dalam KWSP Akaun Fleksibel boleh dikeluarkan tanpa had dan tanpa sebarang proses. Hakikatnya, pengeluaran tertakluk kepada baki yang ada dalam akaun tersebut. Anda tidak boleh mengeluarkan lebih daripada apa yang ada.

Selain itu, sesetengah orang menyangka bahawa selepas mengeluarkan wang, akaun ini akan tertutup. Ia tidak benar. Akaun ini kekal aktif dan caruman baharu akan terus masuk setiap bulan. Ia adalah akaun yang dinamik—keluar masuk mengikut keperluan anda. Memahami fakta ini membantu anda merancang kewangan dengan lebih tepat.

Apa Berlaku Jika Akaun Tidak Diaktifkan?

Jika anda tidak mengaktifkan atau tidak membuat sebarang pengeluaran, wang dalam KWSP Akaun Fleksibel akan kekal di situ dan akan dilaburkan. Ia akan terus terkumpul bersama faedah kompaunnya.

Ini sebenarnya senario yang baik bagi mereka yang mempunyai disiplin kewangan yang tinggi. Anda boleh membiarkan Akaun 3 menjadi “tabung tambahan” persaraan. Apabila tiba masa persaraan nanti, anda akan menerima jumlah yang lebih besar daripada yang dijangkakan. Jadi, tidak mengaktifkan atau tidak mengeluarkan wang bukan satu kerugian, malah ia satu kelebihan jika anda tidak memerlukannya sekarang.

Keselamatan Data Dalam Permohonan Dalam Talian

KWSP mengambil berat tentang privasi data anda. Semua transaksi yang melibatkan KWSP Akaun Fleksibel dilindungi dengan enkripsi tahap tinggi. Maklumat peribadi dan kewangan anda tidak akan dikongsi dengan pihak ketiga tanpa kebenaran.

Sistem pengesanan penipuan (fraud detection) juga dipasang. Jika ada aktiviti mencurigakan, seperti percubaan pengeluaran dari lokasi yang pelik, sistem akan mengunci akaun buat sementara waktu. Ini adalah langkah proaktif untuk melindungi hak dan harta pencarum. Oleh itu, anda boleh berurus niaga dengan tenang dan selamat.

Masa Depan Tabungan Persaraan Malaysia

Keperkenalan KWSP Akaun Fleksibel menandakan satu era baharu dalam pengurusan persaraan di Malaysia. Ia menunjukkan bahawa KWSP mampu beradaptasi dengan keperluan semasa. Di masa hadapan, kita mungkin akan melihat lebih banyak ciri-ciri baharu yang diperkenalkan, mungkin termasuk pilihan pelaburan sendiri (self-investment) untuk Akaun 3.

Langkah ini meletakkan Malaysia selangkah lebih hadapan berbanding beberapa negara jiran dalam aspek memberikan fleksibiliti kepada pencarum. Ia adalah satu perkembangan yang positif dan optimistik, menunjukkan bahawa institusi kewangan negara prihatin terhadap kebajikan rakyatnya, bukan hanya sebagai pekerja, tetapi sebagai manusia yang mempunyai pelbagai keperluan.

Soalan Lazim Tentang KWSP Akaun Fleksibel

Berikut adalah beberapa soalan yang sering ditanya untuk membantu anda memahami dengan lebih lanjut:

Adakah saya perlu memohon untuk membuka Akaun 3? Bagi pencarum sedia ada, akaun ini dibuka secara automatik dalam sistem. Namun, anda mungkin perlu mengaktifkan akses dalam i-Akaun untuk membolehkan pengeluaran.