Terdapat beberapa tips yang perlu anda tahu apabila membeli insurans kereta di Malaysia. Kami cadangkan anda membaca dan memahami semua ini sebelum membeli apa-apa pakej insurans kereta.

Apabila anda ingin membeli polisi insurans kereta, adalah baik anda selalu:

Semak nilai kereta anda di pasaran

Semak harga nilai pasaran untuk kenderaan anda. Jika ia adalah kenderaan baru, amaun yang diinsuranskan biasa adalah harga pembelian anda. Adalah penting bagi anda untuk memastikan bahawa kenderaan anda diinsuranskan dengan secukupnya kerana ia akan memberi kesan kepada amaun yang anda boleh tuntut dan juga untuk mengelakkan bayaran lebih atau kurang untuk insurans anda.

Berapa banyak yang perlu anda beli?

Bagi kereta baru, jumlah amaun diinsuranskan adalah harga beli manakala bagi kenderaan lain, amaun yang diinsuranskan adalah nilai pasaran untuk kenderaan tersebut semasa anda memohon polisi insurans. Anda boleh menyemak nilai pasaran kenderaan anda di laman www.mycarinfo.com.my

Bayaran kurang untuk insurans – Sekiranya anda menginsuranskan kenderaan anda pada nilai yang lebih rendah daripada nilai pasaran, anda akan dianggap menginsuranskan sendiri untuk perbezaan nilai tersebut, iaitu sekiranya berlaku kerugian / kerosakan, anda hanya akan dibayar sebahagian ganti rugi (setakat bahagian yang diinsuranskan) oleh syarikat insurans anda.

Bayaran lebih untuk insurans – Sekiranya anda menginsuranskan kenderaan anda pada nilai yang lebih tinggi daripada nilai pasaran, pampasan maksimum yang anda akan terima adalah nilai pasaran kenderaan sebab pemegang polisi tidak boleh ‘mendapat keuntungan’ daripada tuntutan insurans kereta.

Kewajipan pendedahan

Anda harus mendedahkan semua fakta material, termasuk tentang kemalangan sebelumnya (jika ada), pengubahsuaian enjin, dan lain-lain. Jika anda tidak pasti sama ada sesuatu fakta itu berkaitan atau tidak, ia adalah lebih baik bertanya syarikat insurans anda. Jika anda gagal mendedahkan mana-mana fakta penting, syarikat insurans anda berhak enggan membayar tuntutan anda atau apa-apa tuntutan yang dibuat oleh pihak ketiga terhadap anda. Dalam kes-kes sedemikian, anda bertanggungjawab terhadap tuntutan tersebut.

Harga

Harga yang anda bayar untuk insurans kereta anda akan bergantung kepada jenis polisi yang anda pilih. Premium insurans yang dikenakan oleh syarikat insurans anda adalah kadar minimum yang standard mengikut cukai motor. Anda boleh menyemak kadar insurans kereta di sini.

Walau bagaimanapun, sebagai tambahan kepada kadar minimum yang standard, syarikat insurans anda mungkin mengenakan premium tambahan yang dipanggil bebanan premium kepada premium yang kena dibayar disebabkan faktor risiko yang lebih tinggi yang terlibat seperti usia kenderaan dan pengalaman tuntutan. Bebanan premium dikawal oleh Bank Negara Malaysia (BNM) dan syarikat insurans tidak boleh mengenakan bebanan premium yang lebih tinggi daripada kadar yang dibenarkan oleh BNM.

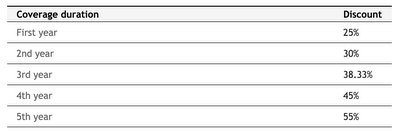

Tanpa tuntutan diskaun (No-claim-discount)

Premium yang perlu dibayar boleh dikurangkan jika anda tidak mempunyai tuntutan diskaun (NCD). NCD adalah skim ‘hadiah’ kepada anda sekiranya tiada tuntutan dibuat terhadap polisi anda dalam tempoh 12 bulan. Kadar NCD yang berlainan adalah dikenakan bagi kelas kenderaan. Bagi kereta persendirian, skala NCD adalah di antara 25% hingga 55% seperti yang dinyatakan di dalam polisi.

Lebihan (Excess)

Juga dikenali sebagai tolakan(deductible). Ia adalah jumlah kerugian yang perlu anda tanggung sebelum syarikat insurans anda membayar baki tuntutan kerosakan kenderaan anda. Jenis-jenis lebihan berkenaan adalah seperti berikut:

Lebihan wajib sebanyak RM400 – jika kenderaan anda dipandu oleh seseorang yang tidak dinamakan di dalam polisi atau seseorang yang dinamakan dalam polisi tetapi di bawah umur 21 tahun, pemegang lesen memandu sementara (L) atau pemegang lesen memandu penuh yang kurang dari dua tahun.

Lebihan lain – dikenakan mengikut budi bicara syarikat insurans anda dan dalam sesetengah kes, tiada sebarang lebihan yang dikenakan. Anda boleh berunding dengan syarikat insurans anda tentan lebihan ini.

Loading

Faktor-faktor loading yang paling biasa digunakan ialah umur anda, ciri-ciri memandu buruk, kapasiti enjin (enjin CC), pengalaman tuntutan tertentu untuk kenderaan anda dan kenderaan diperbaiki semula. Syarikat insurans boleh memohon loading pada anda untuk memastikan bahawa jumlah yang dikenakan setimpal dengan risiko yang ditanggung oleh mereka.

Pampasan

Perlindungan insurans akan membayar pampasan kerugian anda dengan meletakkan anda pada keadaan kewangan yang sama dengan segera sebelum berlaku kerugian. Anda tidak boleh mendapat keuntungan daripada claim. Jadi jika kenderaan anda adalah lebih daripada 5 tahun, ‘betterment’ akan dikenakan.

Betterment

Ia adalah apabila anda membaiki kenderaan anda selepas kemalangan, dan anda perlu menggantikan satu bahagian dengan alat francais baru, sebagai contoh, bumper lama diganti dengan alat francais baru. Walau bagaimanapun, permohonan betterment adalah mengikut budi bicara syarikat insurans anda. Jika mereka mengenakan ‘betterment’, ia akan mengikut skala standard ‘betterment’ yang diguna pakai oleh industri.

Polisi insurans

Dengan pelaksanaan e-cover note pada tahun 2005, syarikat insurans akan transit maklumat insurans kereta secara elektronik kepada Jabatan Pengangkutan Jalan (JPJ) dan anda akan menerima slip pengesahan yang mengandungi butiran perlindungan kereta anda sebagai pengesahan pembelian insurans kereta anda. Selepas itu, dalam masa satu bulan, anda akan menerima:

Jadual yang menunjukkan nama dan alamat anda, butir-butir kenderaan, jumlah wang yang diinsuranskan (untuk kefahaman anda dan juga polisi api & kecurian yang diinsuranskan oleh parti ketiga), tempoh insurans, bilangan polisi, kelayakan NCD, pecahan premium, lebihan dan penamaan pemandu;

Perakuan insurans akan mengandungi nama anda, model kenderaan, nombor pendaftaran dan kapasiti enjin, tempoh insurans, pemandu yang dibenarkan dan had penggunaan. Dalam sesetengah kes, ini mungkin akan dikeluarkan pada masa pembelian bagi menggantikan nota perlindungan; dan

polisi kereta yang menunjukkan terma dan syarat perlindungan yang disediakan oleh syarikat insurans anda.

Bagaimana Membuat Pembatalan

Anda boleh membatalkan polisi insurans kereta anda di Malaysia pada bila-bila masa dengan memberitahu syarikat insurans anda secara bertulis, termasuk tarikh yang anda mahu menghentikan polisi.

Ia adalah idea yang baik untuk mempunyai satu polisi baru yang telah siap sedia sebelum anda membatalkan polisi lama supaya tidak ada jurang di antara untuk liputan insurans kereta anda.

Syarikat insurans juga secara amnya menawarkan bayaran balik premium berdasarkan usia polisi insurans kereta, semakin baru kereta anda apabila anda membuat pembatalan, semakin banyak bayaran balik yang anda akan terima.

Artikel berkaitan:

- Lebihan tabarru termasuk untung takaful keluarga

- Takaful perlu operasi yang seragam